Aunque la motivación esencial de SIGAUS es –indudablemente– de tipo ambiental, su actuación genera significativos efectos económicos en distintos agentes de la cadena de valor del aceite industrial, que son nítidamente percibidos por éstos.

0%

Aunque la motivación esencial de SIGAUS es –indudablemente– de tipo ambiental, su actuación genera significativos efectos económicos en distintos agentes de la cadena de valor del aceite industrial, que son nítidamente percibidos por éstos.

Gira el cubo para navegar por las secciones

Director del Instituto de Enseñanza Secundaria (IES) Virgen de la Paloma.

«Nuestro sistema público de Formación Profesional tiene ahora más que nunca un reto urgente que abordar. La educación debe ser colchón y resorte en este nuevo paradigma que se nos plantea tras la crisis de la Covid-19».

Europa vive hoy uno de las recesiones más importantes de los últimos tiempos, y España sufrirá este año una contracción severa del PIB entorno al 10%. Esto sin duda pondrá a prueba nuestro sistema público y ahí es donde nuestra educación no debe mostrar fisura alguna. La política fiscal será la primera línea de defensa para paliar los efectos de la crisis, pero sin duda nuestro sistema público de Formación Profesional tiene ahora más que nunca un reto urgente que abordar, haciendo que nuestros estudiantes forjen la base de la recuperación de la producción. La educación debe ser colchón y resorte para la reconversión de trabajos en este nuevo paradigma que se nos plantea tras la crisis de la Covid-19.

La internacionalización de empresas y mercados es uno de los principales retos a abordar. Otro gran reto de futuro tras la crisis es el avance hacia la industria 4.0, una realidad innegable que nos lleva irremediablemente a la idea de una creciente y adecuada digitalización, junto a la coordinación cooperativa en todo el tejido industrial.

Y tampoco debemos dejar en el tintero el aspecto ambiental: con la eficiencia en el consumo energético, el fomento de las energías renovables y la gestión de residuos (en la que los sistemas colectivos se han demostrado eficaces) como elementos clave.

Creemos que desde la educación en Formación Profesional podemos ayudar aportando recursos humanos de gran valor para irrumpir de forma positiva en este nuevo escenario de la actual crisis.

SIGAUS ejerce como un mecanismo de seguridad con un importante efecto positivo en la industria fabricante y/o comercializadora de aceites industriales, aportando seguridad jurídica respecto a las obligaciones inherentes a su actividad como fabricantes/comercializadores, e interpretando la legislación, lo que nos convierte en aliados y promotores de este mercado.

2019 fue un año en que la economía global siguió experimentando una ligera ralentización. A pesar de ello, la economía española repuntó moderadamente, con un crecimiento del 2% en el Producto Interior Bruto. Aunque fue un dato positivo, fue el crecimiento más bajo desde 2014, cuando se iniciara un ciclo expansivo de seis años consecutivos. Además, se produjo en un contexto de crecimientos aún más débiles en la zona Euro (1,3%) o en algunas de las economías más avanzadas de Europa, como Alemania, Francia o Italia.

A pesar de estos buenos datos para nuestra economía, el mercado de lubricantes sujeto al Real Decreto 679/2006 y correspondiente a nuestras empresas adheridas sufrió un ligero retroceso con respecto al año anterior, del 0,8%, al comercializar éstas 298.460 t frente a las 300.851 t puestas en el mercado en 2018.

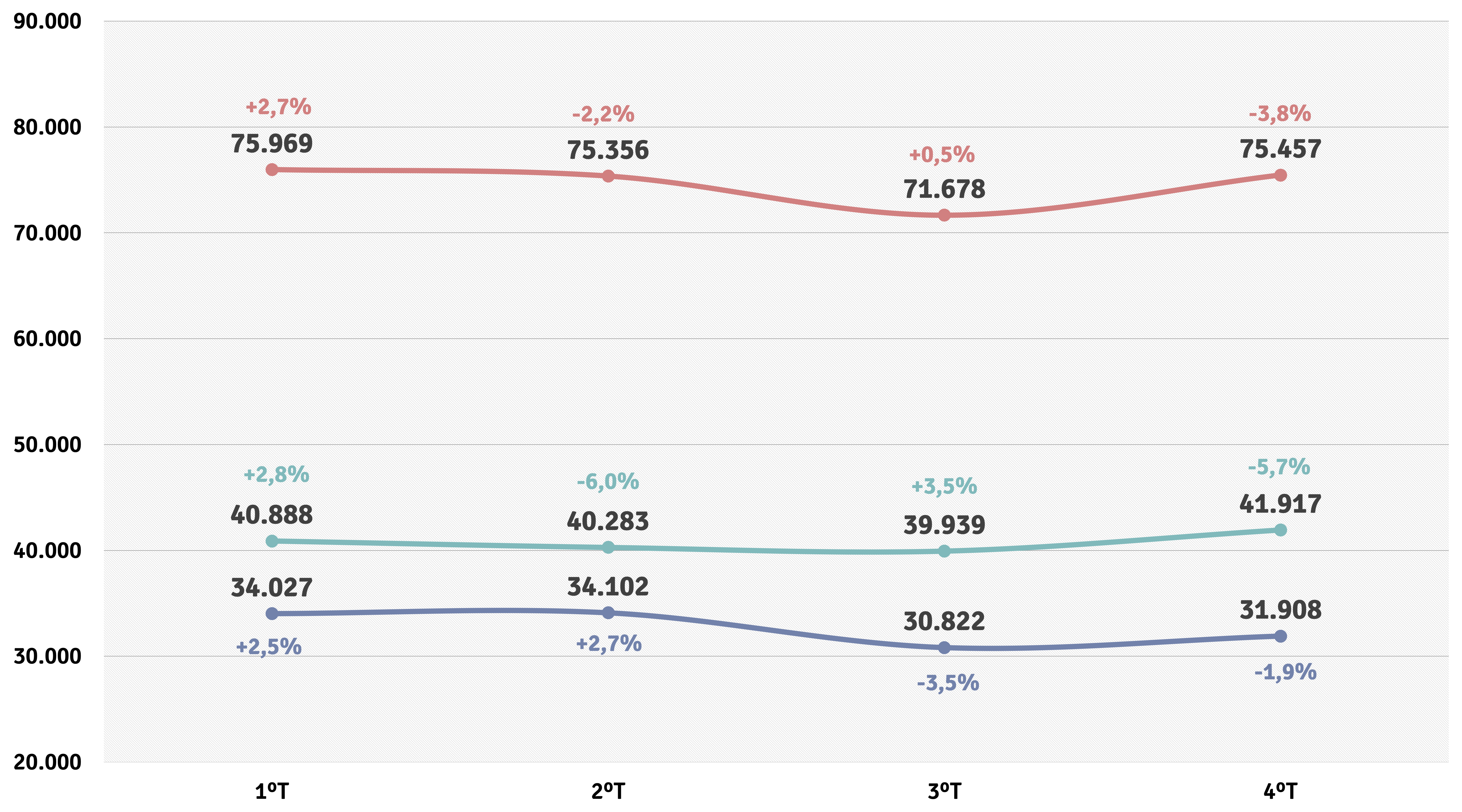

En 2019 nuestras empresas adheridas comercializaron 298.460 toneladas de aceites lubricantes, lo que supuso una reducción del 0,8% con respecto al ejercicio anterior.

A lo largo del año, las ventas de lubricantes fueron de más a menos en el transcurso del ejercicio, en sintonía con el progresivo deterioro de las expectativas económicas: el primer trimestre partió con un crecimiento interanual del 2,7%, que fue seguido de una caída del 2,2%, provocada sobre todo por el sector automoción. El trimestre estival dio un respiro con una ligera subida del 0,5%, que culminó en una importante caída (-3,8%) en el último periodo del año, siendo de nuevo la automoción la principal impulsora de este negativo comportamiento de las ventas en la recta final del ejercicio.

Por sectores, los lubricantes destinados a automoción supusieron más de la mitad del mercado (55%) con un ligero retroceso del 1,6% con respecto al año anterior, mientras que las ventas de los industriales (un 44% del mercado) apenas experimentaron variación alguna en el conjunto del año. Asimismo, la partida de “Otros lubricantes” fue la que obtuvo un mayor incremento con un aumento en las ventas del 5,2%.

En cuanto a la procedencia de los aceites lubricantes, los fabricados en España por nuestras empresas adheridas acapararon tres cuartas partes del mercado (226.835 t), con un ligero descenso del 1,9% con respecto a las ventas de 2018. De hecho, respecto a 2013, inicio del periodo de crecimiento de seis años citado, los lubricantes fabricados en nuestro país prácticamente fueron planos en torno a las 226.000 t.

Por su parte, los lubricantes importados (71.625 t en 2019) experimentaron un crecimiento del 3% en relación al ejercicio anterior, y una subida acumulada en 6 ejercicios cercana al 70%, lo que les valió para ganar 8 puntos de cuota de mercado: en 2013 suponían un 16% del total y en 2019 un 24%.

Automoción Industriales Total

Mercado adherido a SIGAUS

Tras varios años de tendencia positiva, 2019 supuso un punto de inflexión en la evolución del mercado de aceites industriales. Los siguientes gráficos ofrecen un diagnóstico de situación previo a la gran sacudida de 2020. Un mercado que ya daba síntomas de debilidad, y en el que las importaciones y la distribución crecían a ritmos muy altos.

Mercado adherido a SIGAUS

Tras varios años de tendencia positiva, 2019 supuso un punto de inflexión en la evolución del mercado de aceites industriales. Los siguientes gráficos ofrecen un diagnóstico de situación previo a la gran sacudida de 2020. Un mercado que ya daba síntomas de debilidad, y en el que las importaciones y la distribución crecían a ritmos muy altos.

La actual normativa de aceites usados (RD 679/2006) establece que cada empresa que comercializa en España aceites lubricantes es responsable (ya sea por sí misma o participando en un sistema colectivo de responsabilidad ampliada del productor) de financiar la recogida y tratamiento de una cantidad de aceites usados directamente proporcional a la cantidad de aceite nuevo que ponen en el mercado.

En la práctica, –y a diferencia de otros flujos de residuos– en el aceite usado no es posible determinar el fabricante o comercializador del producto original. A este hecho se une que, además de SIGAUS, opera en España otro SCRAP de aceites usados, y existen otras responsabilidades respecto a determinados flujos de aceites industriales (como los incorporados a vehículos o aparatos eléctricos y electrónicos). Por todo ello, en SIGAUS llevamos realizando desde nuestra puesta en marcha estudios periódicos que delimitan el volumen de mercado que corresponde a nuestros adheridos y, por consiguiente, el porcentaje de residuo del que debemos responsabilizarnos en términos económicos.

A lo largo de 2019, y de acuerdo a los resultados del estudio realizado por PwC, SIGAUS asumió la financiación del 86,48% del aceite usado gestionado por las empresas gestoras.

La cuota de mercado aplicada por SIGAUS en 2019 respecto a la financiación del aceite usado gestionado se estableció a partir del estudio realizado a principios de año por la consultora PwC sobre el mercado de los lubricantes en España durante 2018.

Dicho análisis delimitaba los aceites industriales comercializados y sujetos a las normativas en las que se contempla la Responsabilidad Ampliada del Productor (RAP):

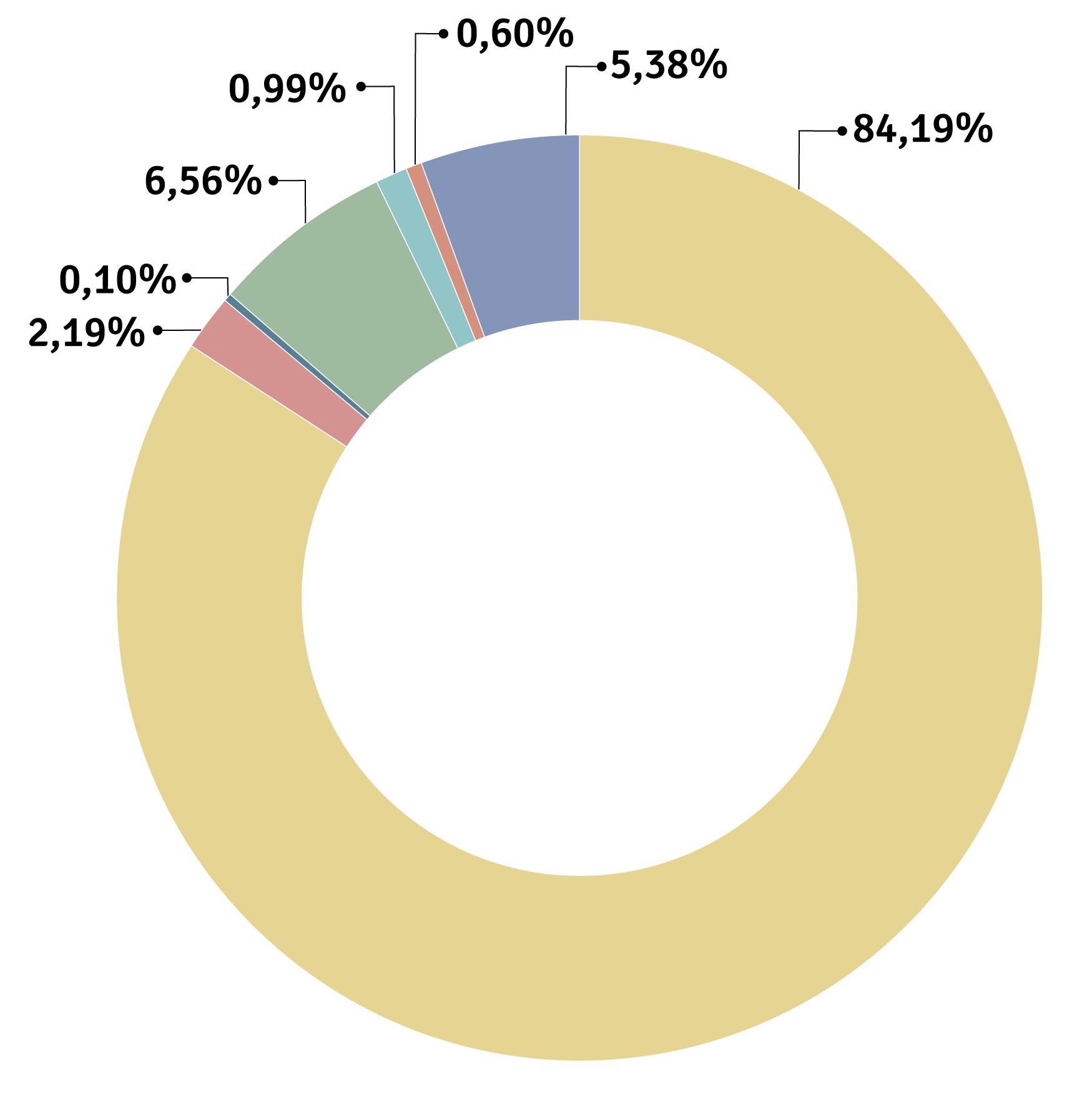

De acuerdo a este estudio, los aceites industriales comercializados en España y sujetos a RAP representaron un 82,61% del total de los lubricantes, correspondiendo el 17,39% restante a grasas, aceites marinos y aceites de proceso, que no conllevan obligaciones en materia de gestión de aceites usados para sus fabricantes.

Dentro de los aceites industriales sí sometidos a RAP –que fueron un total de 357.348 t– la cuota de representación de nuestras empresas adheridas se redujo ligeramente, situándose en un 84,19% frente al 85,67% del estudio anterior, mientras que a nivel global el mercado creció un 4%, frente a las 343.430 t de 2017.

Por otro lado, el estudio estableció un porcentaje del 2,19% relativo a free riders, fabricantes no identificados que comercializan aceites lubricantes sin cumplir con las diferentes normativas sobre RAP, así como un margen de error del 0,10%. Ambas fracciones del mercado, junto a la mencionada cuota de representación de nuestras empresas adheridas, conforman la cuota de mercado que en SIGAUS asumimos durante 2019 y que se situó en un 86,48%. De acuerdo a esta cifra, nuestro Sistema financió la gestión de un 86,48% del aceite usado generado en España durante el pasado año, y declarado por las compañías gestoras a SIGAUS.

Adherido a SIGAUS

Free Riders

Otros

Adherido a SIGPI

Importación automoción*

Real Decreto 110/2015 de RAEE

Real Decreto 20/2017 de VFVU

*Importaciones para vehículos no incluidos en el RD 20/2017, no adheridas a ningún SIG.

Mercado total

Mercado RAP total

Se descuentan las grasas, los aceites de proceso y los aceites marinos (80.426 t)

Mercado RAP sin exportación

Se descuentan las exportaciones de AUTO y AEE (24.801 t)

Responsabilidad fabricantes de vehículos y AEE

Aceites afectados por el RD 679/2006

Mercado adherido a SIGAUS

Mercado adherido a SIGAUS

Free Riders

Otros

=

Cuota de mercado asumida por SIGAUS

SIGAUS destina más del 80% de sus recursos a la industria gestora del residuo, con 13,6 millones de euros invertidos en 2019 y 204 millones desde que opera este Sistema. Es, por lo tanto, la principal fuente de gasto del Sistema, y sobre la que de una manera más evidente pivota la necesaria eficiencia de las operaciones, bajo la máxima de equilibrar los ingresos y los gastos y hacer sostenible el Sistema a largo plazo.

Se trata de un complejo equilibrio entre la aportación fijada para las empresas adheridas y una financiación a los gestores que garantice completamente la correcta gestión, y la obtención por parte de estos del “beneficio razonable” establecido legalmente.

Además del considerable impacto cuantitativo de esta inyección económica en el sector gestor, SIGAUS aporta un valor añadido en relación al cómo interviene en él. Por un lado, SIGAUS ha operado siempre con un máximo respeto por la libre competencia, trabajando en igualdad de condiciones con empresas de cualquier tamaño, operación de gestión o ámbito geográfico de actividad, y estando continuamente abierto a la firma de nuevos contratos con cualquier operador debidamente autorizado por las autoridades ambientales competentes.

“Además del impacto económico cuantitativo en la industria gestora, operamos con la máxima neutralidad y financiamos de forma ajustada a la coyuntura del mercado, y de forma ágil y diligente”.

Por otro lado, procuramos una financiación diligente (con pagos a 60 días durante 2019) y equilibrada de las operaciones, ajustada y flexible ante diferentes factores externos que afectan de forma más o menos directa sobre los costes de la gestión, como las fluctuaciones propias de los precios de las materias primas (bases lubricantes y fuel óleos) contra las que compiten los productos derivados del aceite usado (bases regeneradas, y fuel BIA, respectivamente).

Bases lubricantes (ICIS) Fuel óleos (PLATTS)

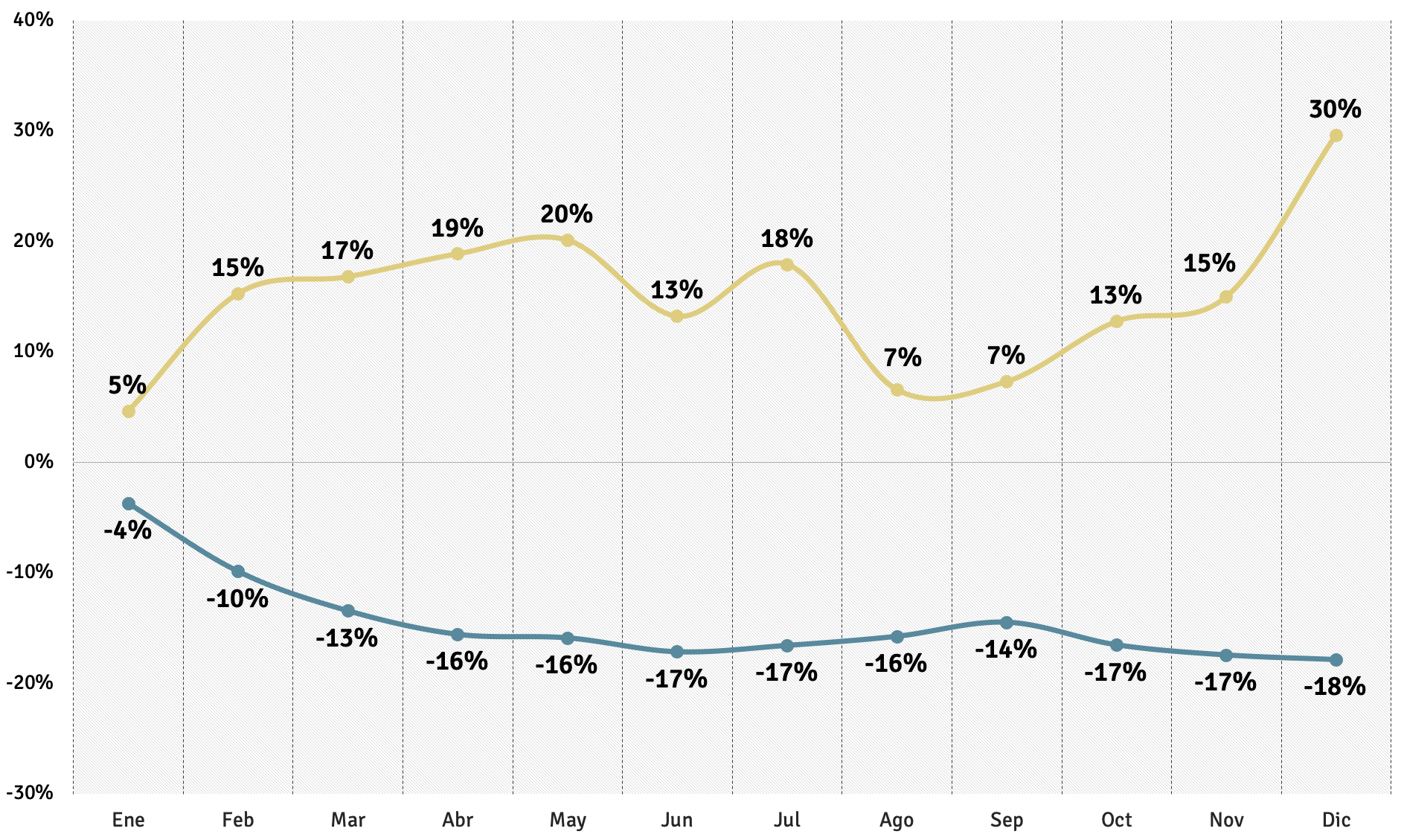

En 2019, la evolución de estos precios fue claramente dispar a lo largo del año. Así, el precio de las bases lubricantes (determinado por el indicador ICIS) fue cayendo durante el ejercicio, especialmente en su primera mitad, y en diciembre, hasta perder un 18% de su valor respecto a diciembre de 2018, lo que obligó a incrementar la financiación aportada por SIGAUS a la regeneración del aceite usado (cuyo producto resultante, las bases regeneradas, compiten en el mercado en función del precio de las bases de primer refino), que pasó de 82 €/t al finalizar 2018 a casi 120 €/t en los meses de verano y acabó el año en 113 €/t, siendo en el conjunto del año de 108 €/t, un 38% más que en 2018.

Por su parte, el indicador de referencia de la cotización de los fuel óleos (PLATTS) experimentó una evolución positiva, por lo que la financiación del tratamiento que obtiene fuel óleo del aceite usado se mantuvo estable durante el año, como también ocurrió con la de la recogida.

Financiación media de la recogida

Financiación media del tratamiento

Financiación media de la regeneración

Financiación media total

“La financiación aportada a las operaciones de gestión de aceites usados viene determinada por un estudio de costes independiente que tiene en cuenta los datos de las propias empresas gestoras”.

Las cuantías aportadas por SIGAUS proceden de un estudio de costes independiente, realizado por PwC (sin que SIGAUS tenga acceso a datos confidenciales aportados por los gestores de residuos), que determina cada año las distintas partidas de coste de una empresa gestora tipo en cada tramo de actividad financiado (recogida, tratamiento previo y regeneración). A partir de la información suministrada por los gestores participantes, se determinan los ingresos y gastos de cada actividad de gestión, teniendo en cuenta los precios de compra y venta del aceite usado y de los productos obtenidos de su tratamiento.

De este modo, se obtiene el déficit medio de gestión con el que SIGAUS evalúa las cuantías a abonar para que las empresas gestoras obtengan un beneficio razonable que asegure las operaciones. Estos déficits se actualizan trimestralmente, ajustando automáticamente la financiación que aportamos a la gestión del residuo.

Las cuantías aportadas por SIGAUS proceden de un estudio de costes independiente, realizado por PwC (sin que SIGAUS tenga acceso a datos confidenciales aportados por los gestores de residuos), que determina cada año las distintas partidas de coste de una empresa gestora tipo en cada tramo de actividad financiado (recogida, tratamiento previo y regeneración). A partir de la información suministrada por los gestores participantes, se determinan los ingresos y gastos de cada actividad de gestión, teniendo en cuenta los precios de compra y venta del aceite usado y de los productos obtenidos de su tratamiento.

De este modo, se obtiene el déficit medio de gestión con el que SIGAUS evalúa las cuantías a abonar para que las empresas gestoras obtengan un beneficio razonable que asegure las operaciones. Estos déficits se actualizan trimestralmente, ajustando automáticamente la financiación que aportamos a la gestión del residuo.

“La financiación aportada a las operaciones de gestión de aceites usados viene determinada por un estudio de costes independiente que tiene en cuenta los datos de las propias empresas gestoras”.

A su vez, esta importante estabilidad que se aporta a las empresas gestoras redunda en proveer un sólido y continuado servicio universal de recogida, que abarca todo el territorio y que se realiza de forma gratuita siempre que el residuo cumpla unas determinadas especificaciones (porcentajes de agua y otros impropios, como sedimentos, combustibles, cloro, etc.). Ello nos convierte también en importantes aliados del tejido productivo local, desde una gran industria a un pequeño taller rural, facilitando el cumplimiento legal y la reducción de riesgos empresariales y ambientales, incluso en las zonas más vulnerables (medio rural, áreas despobladas) y/o de mayor riesgo ambiental (cercanía recursos naturales), donde nuestra actividad es intensa y de una vital importancia (véase información específica en el capítulo Servicio Universal).

A su vez, esta importante estabilidad que se aporta a las empresas gestoras redunda en proveer un sólido y continuado servicio universal de recogida, que abarca todo el territorio y que se realiza de forma gratuita siempre que el residuo cumpla unas determinadas especificaciones (porcentajes de agua y otros impropios, como sedimentos, combustibles, cloro, etc.). Ello nos convierte también en importantes aliados del tejido productivo local, desde una gran industria a un pequeño taller rural, facilitando el cumplimiento legal y la reducción de riesgos empresariales y ambientales, incluso en las zonas más vulnerables (medio rural, áreas despobladas) y/o de mayor riesgo ambiental (cercanía recursos naturales), donde nuestra actividad es intensa y de una vital importancia (véase información específica en el capítulo Servicio Universal).

Según las cuentas anuales auditadas por la firma Ernst&Young (EY), en 2019 SIGAUS ingresó 16,9 millones de euros procedentes exclusivamente de las aportaciones de sus empresas adheridas que, tal y como está regulado para los sistemas colectivos de responsabilidad ampliada del productor (SCRAP), son su fuente de financiación. La propia normativa establece que estas entidades deben carecer de ánimo de lucro, de forma que no se obtienen beneficios: los ingresos son iguales a los gastos y, en caso de ser mayores en un ejercicio dado, se computan como anticipos del año siguiente, de forma que el resultado del ejercicio es 0, en una práctica avalada, para el caso de SIGAUS, por el Ministerio de Economía y Hacienda.

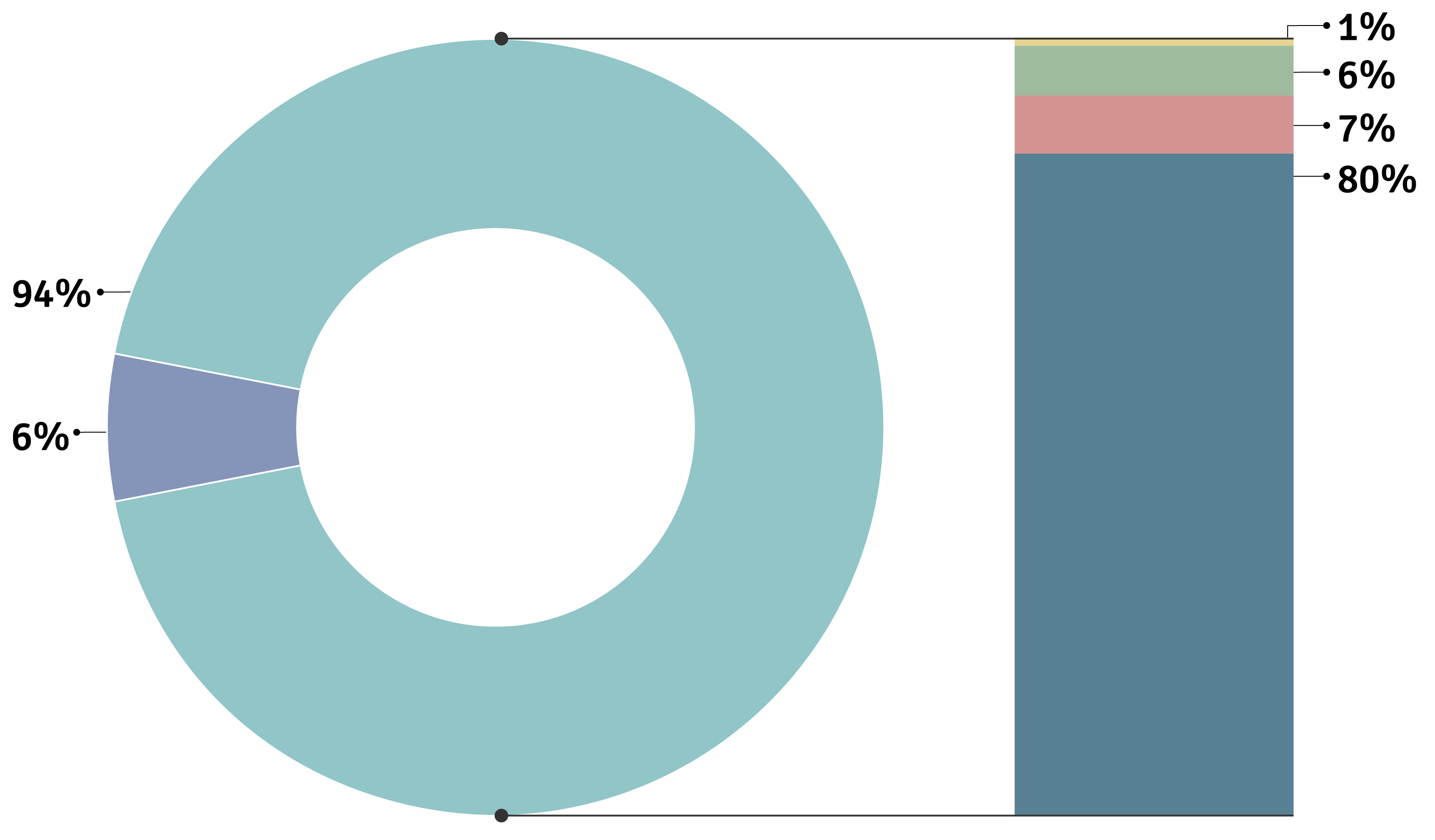

La tabla siguiente desglosa los ingresos y gastos del ejercicio según los criterios aportados por Global Reporting Initiative (GRI) en sus Estándares 200 sobre los impactos económicos de las entidades informantes, aportando un desglose específico de los que GRI denomina ‘inversiones directas en protección ambiental’, que ascendieron a 15.266.192 €, un 90% del gasto total, y un 16% más que en 2018.

Por su parte, el gráfico desglosa en partidas el destino de los distintos gastos de 2019. Como se observa, el gasto ambiental total –que incluye las citadas inversiones en protección ambiental, así como amortizaciones y gastos de consultoría o informática– se situó en un 94% del total, siendo el coste de estructura (personal de la Entidad) el restante 6%.

| VALOR ECONÓMICO GENERADO | |

| Ingresos (ventas y rendimiento financiero) | 16.967.003 € |

| VALOR ECONÓMICO DISTRIBUIDO | |

| Costes operativos (proveedores) | 15.266.192 € |

| Otros gastos de explotación | 454.521 € |

| Salarios y beneficios sociales (inlcluye impuestos y cargas sociales) | 1.055.403 € |

| Pagos a gobiernos | 6.149 € |

| Inversiones en la comunidad* | 44.366 € |

| VALOR ECONÓMICO RETENIDO** | 140.372 € |

| Inversiones directas en protección ambiental | |

| Gastos relacionados con la gestión de residuos | 13.649.576 € |

| Prevención (avales) | 8.134 € |

| Gestión ambiental (estudios) | 52.000 € |

| Gastos de comunicación | 933.403 € |

| Auditorías específicas (EE.AA., Gestores, Cuentas, Otras) | 201.238 € |

| Servicios profesionales medioambientales | 421.841 € |

| TOTAL | 15.266.192 € |

* De entre el valor económico distribuido, cabe destacar como acción de responsabilidad social la ya mencionada inversión en la plantación del «Bosque SIGAUS», así como el coste de la adhesión al Pacto Mundial de las Naciones Unidas.

** Correspondiente a amortizaciones de inmovilizado y variación de provisiones. En su condición de Entidad sin ánimo de lucro, la Sociedad no repartió beneficio alguno en 2019.

Gasto ambiental

Coste de estructura

Amortizaciones y otros

Comunicación

Auditorías/Consultoría/Informática

Gestión de residuos

Descarga nuestros PDF´s para ampliar información.